薄老師 2024-10-09 13:58

致精進(jìn)的你:

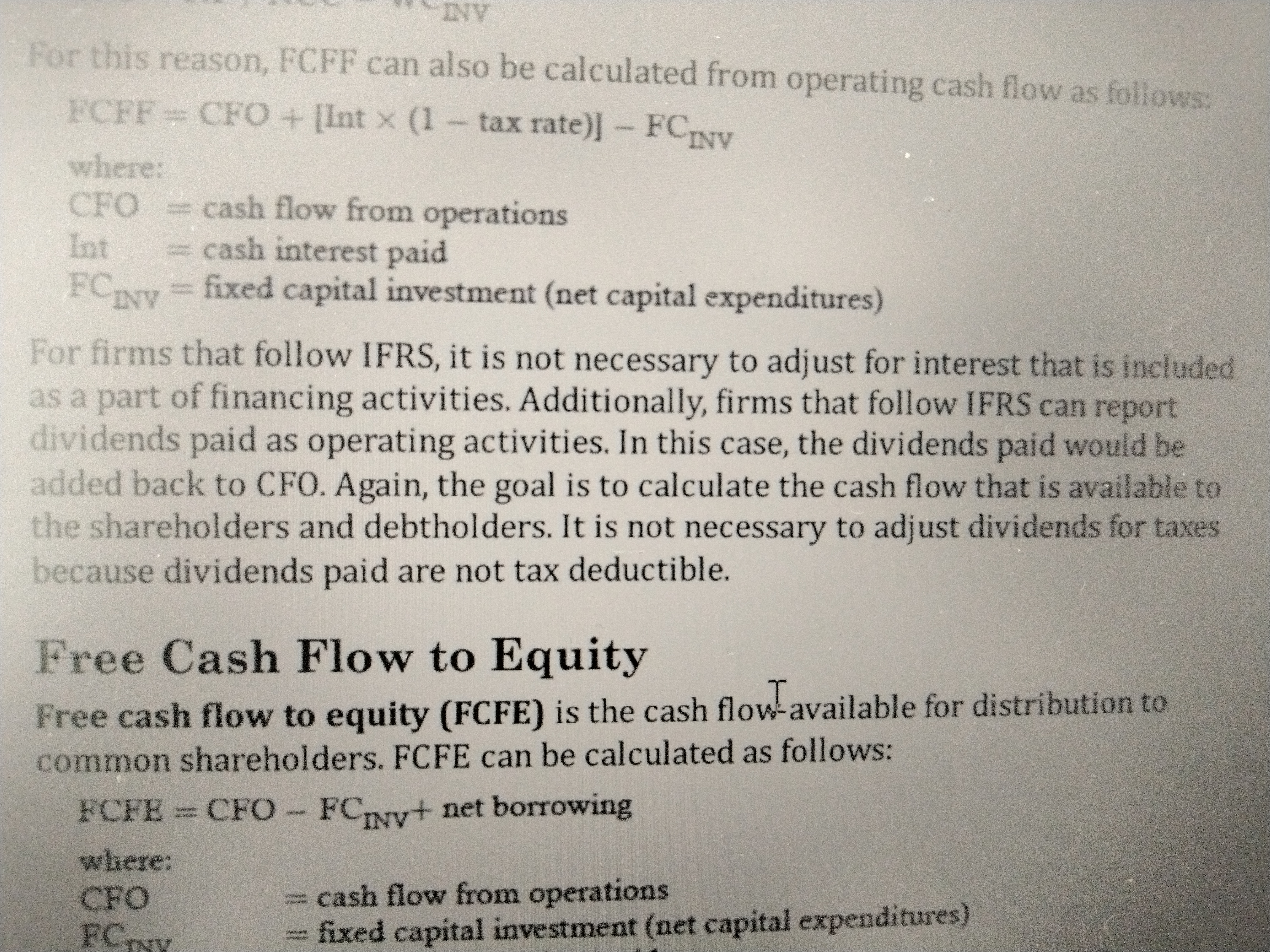

同學(xué)你好�,第一段話的意思就是IFRS準(zhǔn)則對(duì)于股利支付這筆現(xiàn)金流出有兩種劃分方式���,1.作為CFF���。2.作為CFO;作為CFF時(shí)���,CFO是真真實(shí)實(shí)企業(yè)經(jīng)營(yíng)活動(dòng)現(xiàn)金流�,因此在計(jì)算FCFF或者CFO時(shí)����,都無需對(duì)股利支付做加回處理。�����;當(dāng)把股利支付作為CFO列示時(shí)��,為了更真實(shí)體現(xiàn)經(jīng)營(yíng)現(xiàn)金流�����,那么就把報(bào)表上的CFO加回股利支付,此時(shí)計(jì)算FCFF要加回股利���。(其實(shí)股利支付對(duì)于一般企業(yè)來說是屬于融資活動(dòng)現(xiàn)金流出的����,如果把它作為CFO的話�,其實(shí)不太合理,但I(xiàn)FRS準(zhǔn)則又規(guī)定可以劃分為CFO�,所以為了使經(jīng)營(yíng)活動(dòng)現(xiàn)金流更加真實(shí),所以就再加回來)

The real talent is resolute aspirations.

真正的才智是剛毅的志向����。

回答2024-10-09 14:00

課上板書寫的要加回的情況,如IFRS準(zhǔn)則把股利支付劃分為CFO時(shí)的情況���。但題目一般不會(huì)考這么細(xì)��,一般都是把股利支付作為CFF�����,所以加回的情況出現(xiàn)可能性極小��。

查看更多

查看更多