薄老師 2024-12-18 13:42

致精進(jìn)的你:

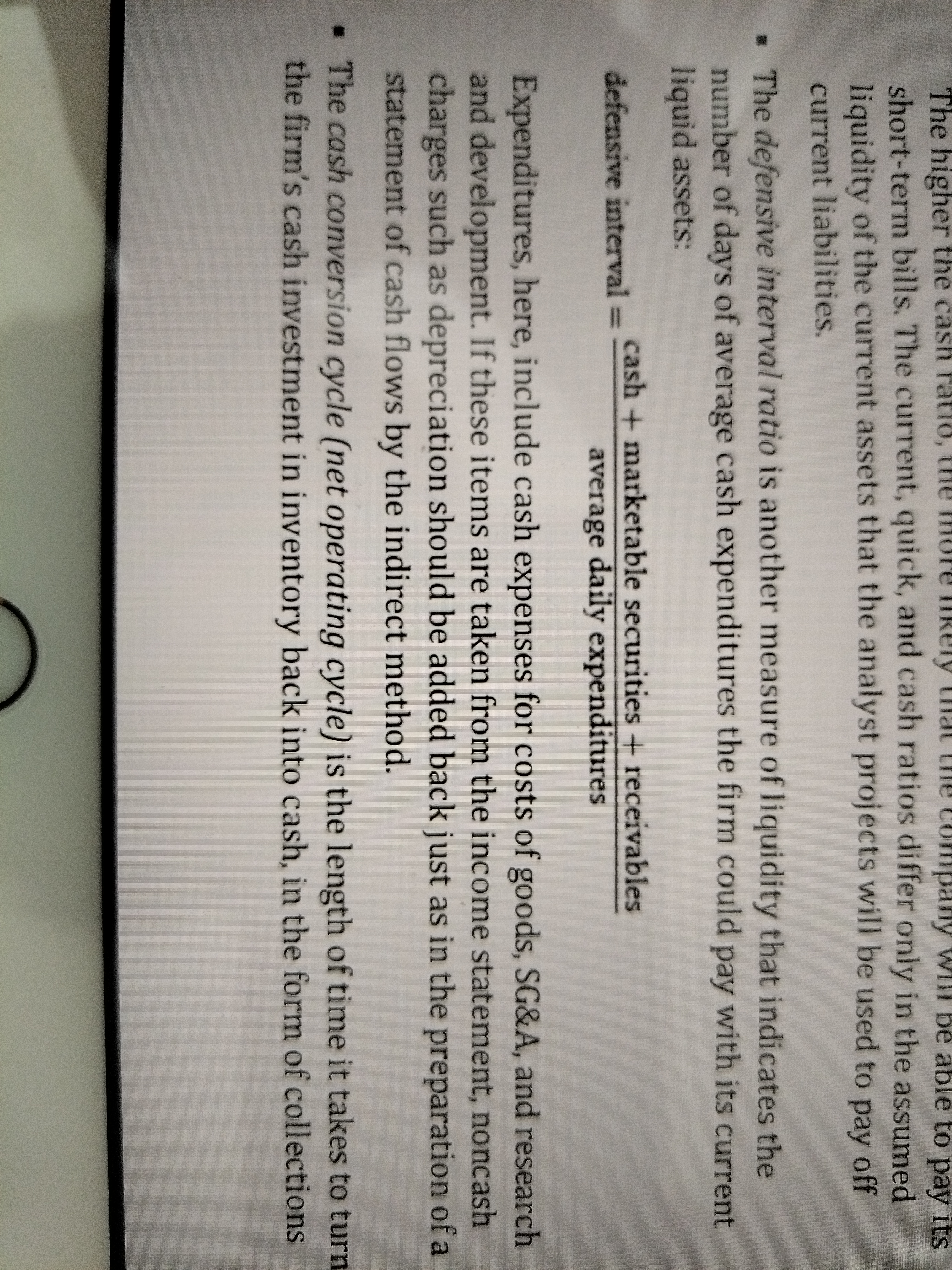

同學(xué)你好,這段話是在討論現(xiàn)金支出與非現(xiàn)金支出(例如折舊)在財(cái)務(wù)報(bào)表中的處理方式�����,尤其是在編制現(xiàn)金流量表時(shí)如何調(diào)整凈利潤(rùn)���。1.折舊是一項(xiàng)非現(xiàn)金支出(noncash charge),它會(huì)在損益表(income statement)中扣除����,但不涉及實(shí)際的現(xiàn)金流出�。因此,在編制現(xiàn)金流量表時(shí),特別是使用間接法(indirect method)時(shí)�,需要將折舊費(fèi)用加回凈利潤(rùn)��,以調(diào)整為真實(shí)的現(xiàn)金流�。2.折舊費(fèi)用通常會(huì)根據(jù)固定資產(chǎn)的用途在以下項(xiàng)目中扣除:a.成本費(fèi)用(COGS):如果折舊與生產(chǎn)設(shè)備相關(guān),則被包含在成本費(fèi)用中�����。b.銷售管理費(fèi)用(SG&A):如果折舊與辦公設(shè)備����、管理資產(chǎn)等相關(guān)���,則會(huì)被歸類到 SG&A 中。c.研發(fā)費(fèi)用(R&D):如果折舊與用于研發(fā)的設(shè)備相關(guān)���,則會(huì)被納入研發(fā)費(fèi)用中���。

因此����,折舊具體扣除在哪一項(xiàng)�����,取決于資產(chǎn)的用途����。

The real talent is resolute aspirations.

真正的才智是剛毅的志向。

查看更多

查看更多